相続税の申告期限は?

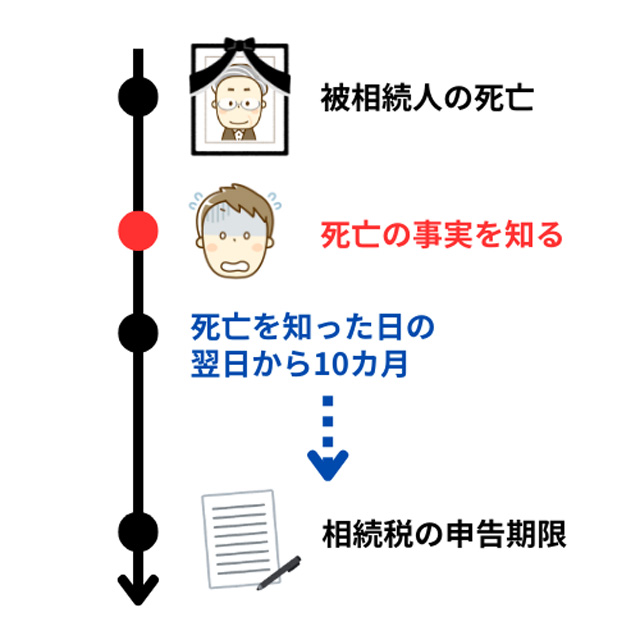

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から10カ月以内」と定められています。

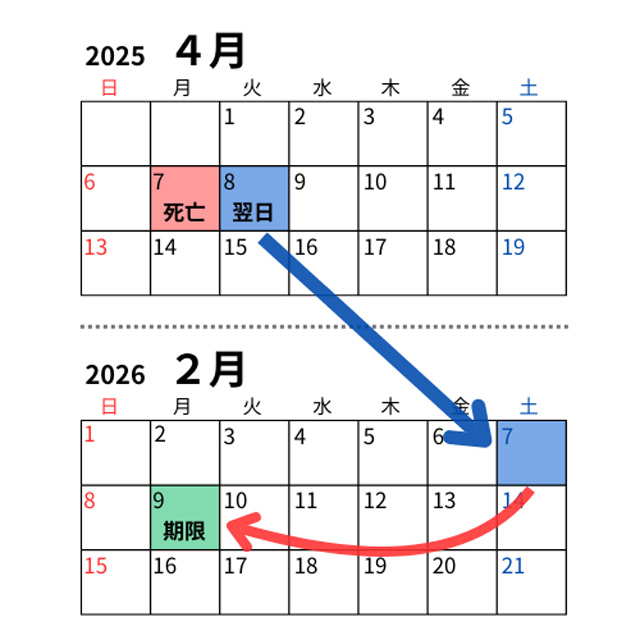

たとえば、被相続人が「4月10日」に亡くなったことを当日に知った場合、申告期限は「翌年の2月10日」です。

なお、10カ月後に該当する日付が「土曜日・日曜日・祝日・年末年始(12月29日〜1月3日)」の場合は、「その次の平日」が申告期限となります。

「死亡したことを知った日」の定義

被相続人が自宅や病院で亡くなったときは、親族が立ち会ったり、医師から連絡を受けたりして、「当日中」に死亡の事実を知るケースが一般的です。

このため、多くの場合は「被相続人が死亡した日=死亡したことを知った日」となります。

しかし、次のような状況では、死亡した当日中に親族がその事実を知らないことも考えられます。

例外的なケース

-

被相続人が一人暮らしで、孤独死した

-

被相続人と相続人が疎遠で、まったく連絡を取っていなかった

-

被相続人が事故や災害に巻き込まれ、死亡の確認が遅れた など

このような場合は、「相続人が実際に死亡の事実を知った日」が起算日となります。

なお、相続人が複数いて「死亡の事実を知った日」に差がある場合、相続税の申告期限は相続人ごとに異なる日付が設定されます。

ただし、実際に手続きをするうえでは、相続人のうち「もっとも短い期限」に合わせて、連名で申告するのが一般的です。

「翌日から10カ月以内」の考え方

税金に関わる「期間の計算方法」については、国税通則法で以下のように定められています。

(期間の計算及び期限の特例)

-

第10条 国税に関する法律において日、月又は年をもつて定める期間の計算は、次に定めるところによる。

-

一 期間の初日は、算入しない。ただし、その期間が午前零時から始まるとき、又は国税に関する法律に別段の定めがあるときは、この限りでない。

-

二 期間を定めるのに月又は年をもつてしたときは、暦に従う。

-

三 前号の場合において、月又は年の始めから期間を起算しないときは、その期間は、最後の月又は年においてその起算日に応当する日の前日に満了する。ただし、最後の月にその応当する日がないときは、その月の末日に満了する。

-

2 国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

この条文で重要なのは、定められた期間は「起算日に応当する日の前日」に満了するという点です。

たとえば、「2月1日」に被相続人の死亡を知った場合、相続税の申告期限は次のように考えます。

| 被相続人の死亡を知った日 | 2月1日 |

|---|---|

| 被相続人の死亡を知った日の翌日(=起算日) | 2月2日 |

| 1カ月後 | 3月2日 |

| 2カ月後~9カ月後 | 4月2日~11月2日 |

| 10カ月後(=起算日に応当する日) | 12月2日 |

| 起算日に応当する日の前日(=相続税の申告期限) | 12月1日 |

つまり、「2月1日」に被相続人の死亡を知った場合は、「12月1日」が終わるまでに相続税を申告する必要があります。

なお、「4月29日」に被相続人の死亡を知ったとき、相続税の申告期限は「2月29日」ですが、うるう年でなければ、この日付は存在しません。

このような場合は「その月の末日が満了日」となるため、うるう年でない年の申告期限は「2月28日」となります。「4月30日」に被相続人の死亡を知ったときも、同様の申告期限となります。

【参考】申告期限の把握に注意が必要なケース

ここでは、「申告期限の把握に注意が必要なケース」を一覧表で紹介します。

| ケース | 相続税の申告期限に関する注意点 |

|---|---|

| 被相続人が失踪宣告を受けた | 起算日は、相続人が家庭裁判所による「失踪宣告の審判」が確定したことを知った日の翌日になる |

| 相続人に弁識能力(※1)のない幼児がいる | 幼児に係る起算日は、法定代理人(親権者など)が相続開始を知った日の翌日になる |

| 胎児が相続人になった(※2) | 胎児に係る起算日は、法定代理人が胎児が生まれたことを知った日の翌日になる |

| 遺贈によって財産を取得した人がいる | 受遺者(遺贈を受けた人)に係る起算日は、自分のために遺贈があったことを知った日の翌日になる |

| 数次相続が発生した | 二次相続の相続人にもなった人の申告期限は、「二次相続の被相続人が死亡したことを知った日の翌日から10カ月以内」に延長される |

| 相続廃除で新たに相続人になった人がいる | 新たに相続人になった人に係る起算日は、相続廃除の審判が確定したことを知った日の翌日になる |

関連記事

相続開始日とは被相続人が死亡した日!相続開始を知った日との違いは?

【注釈】

-

※1 自らの行為の意味や、それによって起こる結果を正しく理解できる能力のこと

-

※2 胎児は相続が開始された時点で「既に生まれたもの」とみなされる

相続手続きの全体的な流れと期限

相続の発生によって必要になる手続きは、「相続税の申告」以外にも多数あります。

ここでは、具体的な手続きを「公的な手続き」と「相続手続き」に分けて一覧表で紹介します。

| 期限 | 公的な手続き・相続手続き | |

|---|---|---|

| (被相続人の死亡後)すみやかに | ・金融機関の口座凍結 ・公共料金の停止または名義変更 |

・遺言書の確認 ・法定相続人の確定 ・相続財産の調査を開始 ・遺産分割協議の開始 ・遺産分割協議書の作成 ・金融機関の口座の解約と払い戻し |

| 7日以内 | ・死亡診断書の手配 ・死亡届と死体埋火葬許可申請書の提出 |

|

| 10日以内 | ・厚生年金の受給停止 ・未支給年金の請求 |

|

| 14日以内 | ・国民年金の受給停止 ・各種保険証の返却 ・世帯主の変更 |

|

| 3カ月以内 | ・相続放棄や限定承認の手続き | |

| 4カ月以内 | ・準確定申告 | |

| 10カ月以内 | ・相続税の申告と納付 | |

| 3年以内 | ・相続登記 | |

なお、上記の手続きと期限は、あくまで「目安」です。

実際に相続が発生した際は、「手続きの抜け・漏れ」や「期限の超過」を防ぐために、相続専門の弁護士・税理士・司法書士などに相談することをおすすめします。

関連記事

相続手続きの種類や流れ、期限をわかりやすく解説

相続税について税理士に相談するメリット!相続税申告を依頼する税理士の選び方

相続税の申告期限を過ぎたときのリスク

相続税の申告期限を過ぎてしまうと、次のリスクが生じます。

期限超過で起こるリスク

-

延滞税・加算税が課される

詳しく見ていきましょう。

延滞税・加算税が課される

相続税の申告期限を過ぎると、本来納めるべき税金に加えて「延滞税」や「加算税」といった税金も納めなければなりません。

まず、延滞税とは「納付期限を超過したときに課される、遅延利息に相当する税金」です。

延滞税の具体的な計算方法は、下記のとおりです。

| 計算式 | 納付すべき税額 × 税率 × 延滞日数 ÷ 365 |

|---|---|

| 税率 | 納付期限の翌日から2カ月を経過する日まで: ・原則として年7.3% ・「延滞税特例基準割合(※)+1%」の方が低い場合は、そちらの割合を適用 納付期限の翌日から2カ月を経過する日の翌日以後: ・原則として年14.6% ・「延滞税特例基準割合+7.3%」の方が低い場合は、そちらの割合を適用 |

| 延滞日数 | 納付期限の翌日から実際に納付する日までの日数 |

続いて、加算税は「申告義務が適切に履行されない場合に課される、行政制裁としての性格を持つ税金」です。

相続税の加算税には下記の3種類があり、このうち相続税の申告期限を超過したときに課されるのが「無申告加算税」です。

| 加算税の種類 | 課される要因 |

|---|---|

| 無申告加算税 | 正当な理由なく、期限までに申告しなかった場合 |

| 過少申告加算税 | 申告した税額が、本来納めるべき税額よりも少なかった場合 |

| 重加算税 | 財産や事実を意図的に隠蔽(いんぺい)・仮装するなど、悪質な行為があった場合 |

無申告加算税の金額は「納付すべき税額 × 税率」で計算し、「税率」は下記のように状況によって変動します。

◆税務調査の事前通知前に自主的に期限後申告をした場合:一律5%

◆税務調査の事前通知から実地調査の間に期限後申告をした場合:

| 相続税のうち50万円までの部分 | 10% |

|---|---|

| 相続税のうち50万円を超え300万円までの部分 | 15% |

| 相続税のうち300万円を超える部分 | 25% |

◆税務調査後に期限後申告をした場合:

| 相続税のうち50万円までの部分 | 15% |

|---|---|

| 相続税のうち50万円を超え300万円までの部分 | 20% |

| 相続税のうち300万円を超える部分 | 30% |

関連記事

相続税を滞納するとどうなる?発生するペナルティや払えないときの対処法

【注釈】

-

※ 延滞税特例基準割合とは、各年の前々年の9月から前年の8月までの各月における、銀行の新規の短期貸出約定平均金利の平均に年1%を加算したもの

【ケース別】申告期限に間に合わないときの対処法

ここでは、申告期限に間に合わないときの対処法を、下記の三つのケースごとに解説します。

期限に間に合わないケース

- 遺産分割協議がまとまらない

- 相続財産の調査・評価が終わらない

- 自然災害などの理由で手続きができない

ケース1. 遺産分割協議がまとまらない

相続人の間で意見が対立してしまい、相続税の申告期限が近づいているにもかかわらず、遺産の分割方法がまとまらないことがあります。

このようなときは、「未分割申告」をするのが一つの手段です。

未分割申告とは、遺産の分割方法が決まらないなかで「相続人全員が法定相続分で相続したもの」として申告する方法です。

申告の手続きにあたっては、通常の相続税の申告書に「申告期限後3年以内の分割見込書」 を添付して提出します。

- 申告期限後3年以内の分割見込書(出典:国税庁ホームページ)

その後、遺産分割協議がまとまったら、税額に変更がある場合、申告書を提出しますが、更正の請求をする場合、原則として「遺産分割が完了した日の翌日から4カ月以内」に、次のいずれかの手続きをする必要があります。

| 手続きの種類 | 概要 |

|---|---|

| 修正申告 | ・未分割申告で納めた税額が少なかった場合に行う ・不足分の税金と延滞税を納付する必要がある |

| 更正の請求 | ・未分割申告で納めた税額が多かった場合に行う ・払い過ぎた税金が還付される |

未分割申告をしておくことで、修正申告・更正の請求の際に「配偶者の税額軽減(相続税の配偶者控除)」や「小規模宅地等の特例」を適用して、税額を計算できます。

関連記事

相続税の申告期限に間に合わない場合の対処法と期限後申告について

ケース2. 相続財産の調査・評価が終わらない

相続税の申告期限は、原則として延長できませんが、期限までに申告できないこともあるでしょう。

たとえば、相続財産である「不動産」や「非上場株式」の評価額の計算が難しく、評価に時間がかかっているときなどです。このような場合に活用できるのが「概算申告」です。

概算申告とは、申告期限までに正確な税額を計算できない場合に、財産の評価額を概算の金額で申告する方法です。

いったん、相続税の申告・納付をし、正確な税額が確定した後に、あらためて「更正の請求」をすることで納めすぎた税金が還付されます。

概算申告をすることで、申告期限の超過による「延滞税・無申告加算税」の課税対象にはなりません。

ケース3. 自然災害などの理由で手続きができない

自然災害や感染症拡大など、やむを得ない理由によって期限内に申告ができない場合には、例外的に期限の延長が認められることがあります。

期限延長を申請するには、「災害による申告、納付等の期限延長申請書」 を納税地を所轄する税務署に提出します。

- 災害による申告、納付等の期限延長申請書(出典:国税庁ホームページ)

申請が認められた場合、「災害などの理由がやんだ日」から最長2カ月、申告期限が延長されます。

なお、大規模な災害が発生したときは、国税庁長官が地域を指定して、期限を一括で延長することもあります。この場合、指定された地域内に納税地のある納税者については、期限延長の申請手続きは不要です。

相続税の申告期限に関するよくある質問

最後に、相続税の申告期限に関してよくある質問にお答えします。

Q1. 相続税の申告期限については、税務署から案内がある?

税務署からは、相続発生から6~8カ月後を目安に「相続税についてのお知らせ」や「相続税の申告等についてのご案内」といった書類が送られてくることがあります。

これらは、税務署が「相続税申告が必要な可能性がある」と判断した人に送付するものです。ただし、必ずしも具体的な申告期限が記載されているわけではありません。

Q2. 相続税の「納付」期限はいつ?

相続税の納付期限は、申告期限と同じです。

つまり、「被相続人が死亡したことを知った日の翌日から10カ月以内」に、金銭で一括納付するのが原則です。

なお、納付が難しい場合には、一定の要件を満たせば「延納」や「物納」が認められることもあります。

関連記事

相続税が払えないときの対処法5つ【納税資金を用意しておく方法とは?】

Q3. 相続税の申告は、相続人全員が連名で行うべき?

相続税の申告は、必ずしも相続人の全員が連名で行う必要はありません。相続人それぞれが個別に申告することも可能です。

ただし、手続きを一度で済ませるために「連名」で行われることが多く、「個別」での申告は、相続人同士で意見が対立している場合などとなります。

なお、相続人同士の関係が良好な一部の人たちのみで、まとめて申告することも可能です。この場合、共同で申告しない相続人から依頼を受けている税理士と打ち合わせて、申告内容を同一となるようにすることが多いです。

相続税を期限内に申告できるか不安な人は税理士に相談!

今回は、相続税の申告期限や、期限が過ぎたときのリスク、間に合わない場合の対処法を解説しました。

相続税の申告は、多くの方にとって初めての経験であり、複雑でわかりにくいと感じる方も多いかもしれません。特に、期限が迫っているときは、焦りや不安も大きくなるものです。

そのようなときは、一人で悩まず、相続専門の税理士のサポートを受けることを検討してみてください。初回相談を無料で行っている税理士事務所も多いので、積極的に活用しましょう。